Le régime d’indemnisation des catastrophes naturelles, créé par la loi du 13 juillet 1982, a permis de pallier une carence de couverture des risques naturels, qui n’étaient que très peu assurés jusqu’alors, en se fondant sur un principe de solidarité nationale.

Qu’est-ce que la garantie Cat-Nat ?

L’assurance catastrophe naturelle est une extension de garantie obligatoire pour tous les contrats d’assurance de dommages (multirisque habitation, tous risques auto, local professionnel…) en dehors des contrats d’assurance des bateaux. Selon l’article L125-1 du code des assurances, la garantie Cat-Nat prend en charge les « dommages matériels directs non assurables ayant eu pour cause déterminante l’intensité anormale d’un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises. »

Quels sont les phénomènes naturels concernés ?

Liste non exhaustive :

- inondations (par ruissellement, débordement de cours d’eau ou remontée de nappe) ;

- phénomènes liés à l’action de la mer (choc mécanique des vagues, submersion marine, etc.) ;

- sécheresse-réhydratation des sols (retrait-gonflement des argiles) ;

- mouvements de terrain ;

- avalanches ;

- séismes ;

- volcanisme ;

- vents cycloniques dont les vitesses sont supérieures à 145 km/h en moyenne sur 10 minutes, ou à 215 km/h en rafales.

Les dommages provoqués par les vents violents qui ne réunissent pas les caractéristiques des vents cycloniques (tempêtes, tornades), de même que les dommages causés par la grêle ou le poids de la neige sont couverts par d’autres garanties, incluses dans les contrats dommages aux biens de manière obligatoire (tempête) ou optionnelles (grêle et neige).

La procédure de constatation de l’état de catastrophe naturelle

Les sinistrés doivent déclarer leur sinistre auprès de leur compagnie d’assurance dès qu’ils en ont connaissance puis se manifester auprès de la mairie de leur commune.

Le maire dispose d’un délai de 24 mois après la survenue du phénomène pour déposer sa demande de reconnaissance de l’état de catastrophe naturelle auprès du préfet de département. À cette fin, il renseigne et transmet le formulaire dédié CERFA n°13669*01.

Les communes peuvent également déposer leur demande de manière dématérialisée sur Internet en utilisant l’application iCatNat. Ce service gratuit permet une transmission rapide et sécurisée des demandes communales et un suivi en temps réel de l’état d’avancement de leur instruction.

Les services déconcentrés en charge de l’instruction des demandes communales (préfecture ou DDI) contrôlent le contenu des demandes communales et réunissent les rapports d’expertise permettant de caractériser l’intensité du phénomène naturel à l’origine des dégâts recensés par la mairie. Les dossiers des communes, composés des formulaires de demande et des rapports d’expertise associés, sont ensuite transmis au ministère de l’Intérieur.

Une commission interministérielle, présidée par le ministère de l’Intérieur, est chargée de donner un avis sur chaque dossier communal. Elle se prononce sur le caractère naturel et l’intensité anormale du phénomène en se basant sur les expertises techniques réalisées. Sur le fondement de ces avis, qui ont un caractère consultatif, les ministres compétents décident de la reconnaissance ou non des communes en état de catastrophe naturelle.

Ces décisions sont formalisées par un arrêté interministériel publié au Journal officiel (JO). Cet arrêté précise les communes et phénomènes naturels reconnus, les périodes de reconnaissance et les motivations des décisions adoptées.

Lorsque le phénomène naturel à l’origine des dommages est de grande ampleur, une procédure accélérée peut être mise en œuvre sur décision du gouvernement. Son objectif est de permettre une reconnaissance rapide de l’état de catastrophe naturelle des communes qui ont subi un phénomène dont l’intensité anormale fait peu de doute. En procédure accélérée, les préfets de département sont chargés de réunir les demandes communales de reconnaissance, tandis que les expertises sont sollicitées directement par les services du ministère de l’Intérieur.

Téléchargez l’infographie

L’indemnisation des victimes de catastrophes naturelles

L’assuré doit déclarer son sinistre auprès de sa compagnie d’assurance dès qu’il en a connaissance, et au plus tard dans les 30 jours suivant la publication au JO de l’arrêté interministériel pour les dommages matériels directeurs.

L’assureur doit verser l’indemnité dans un délai de 3 mois à compter de la remise par l’assuré de l’état estimatif des biens endommagés ou des pertes subies, sauf cas fortuit ou de force majeure.

Lorsque la date de publication de l’arrêté interministériel est postérieure à la date de remise de l’état des pertes, c’est cette date de publication qui marque le départ du délai de 3 mois.

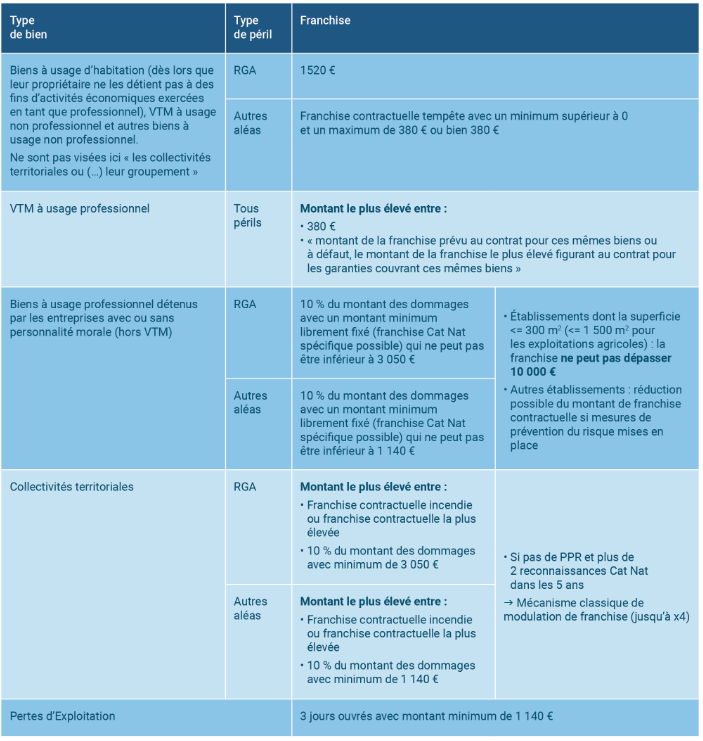

Le dispositif de franchises applicables

Les indemnisations versées au titre de la garantie catastrophe naturelle sont soumises à une franchise réglementée par les articles D.125-5 à D.125-5-9 et articles A.125-6 et suivants du Code des assurances. Un nouveau dispositif de franchise est entré en vigueur depuis le 1er janvier 2024. Il s'applique aux nouveaux contrats conclus à partir de cette date. Pour les contrats déjà en cours au 1er janvier 2024, le nouveau dispositif n'entre en vigueur qu'à compter de leur renouvellement.

-

Régime de franchises applicables aux particuliers et aux entreprises

Pour les particuliers : le montant légal des franchises par aléa est inchangé : 380 € par dossier indemnisé sauf pour les dommages provoqués par les mouvements de terrain causés par le retrait-gonflement des argiles (RGA) pour lesquels la franchise est de 1 520 €.

Toutefois, pour les aléas autres que le RGA, la franchise contractuelle « tempête-grêle-neige » peut s’appliquer si celle-ci est inférieure à la franchise réglementaire de 380 €.

Pour les entreprises : deux cadres de franchises distincts s’appliquent désormais selon la taille de l’entreprise (définie en fonction d’un plafond surfacique) :

- un plafonnement du montant de la franchise à 10 000 € pour les TPE/PME ;

- une liberté contractuelle pour les autres entreprises.

La franchise applicable aux pertes d’exploitation est inchangée. L’entreprise assurée contre une interruption ou une réduction de son conserve une franchise équivalente à trois jours ouvrés d’activité, avec un minimum de 1 140 euros. Toutefois, sera appliquée la franchise éventuellement prévue par le contrat, si celle-ci est supérieure à ces montants.

Modulation de franchise : Pour les évènements naturels survenus depuis le 1er janvier 2023, l’assureur ne peut plus moduler à la hausse la franchise d’un particulier ou d’une entreprise en fonction du nombre de reconnaissances de la commune dans laquelle se situe le bien. En revanche, ce mécanisme de modulation continue à s’appliquer pour les désordres provoqués par les événements antérieurs au 1er janvier 2023.

-

Régime de franchises applicables aux collectivités locales

Pour les collectivités territoriales et leurs groupements, la loi du 28 décembre 2021 n’a pas modifié les montants et les caractéristiques des franchises applicables. Ils sont détaillés dans le tableau de synthèse ci-dessous.

Contrairement à la situation des particuliers et des entreprises, le principe d’une modulation à la hausse de la franchise en fonction du nombre de reconnaissance pour le même phénomène au cours des 5 dernières années est maintenu, pour les seuls biens assurés des collectivités locales et de leurs groupements implantés sur des communes couvertes par un PPRN prescrit mais non approuvé dans les délais réglementaires (article L.125-2 alinéa 6 du Code des assurances).