Mécanisme fondé sur la solidarité nationale, le régime d’indemnisation des catastrophes naturelles, dit « Cat-Nat », permet aux particuliers, aux entreprises et aux collectivités d’être indemnisés en cas de situation déclarée « catastrophe naturelle ».

Quand le dispositif Cat-Nat s’applique-t-il ?

Il s’applique notamment après :

- des inondations (par ruissellement, par débordement de cours d’eau ou par remontée de nappe) ;

- des phénomènes liés à l’action de la mer (submersion marine, fortes vagues, etc.) ;

- des épisodes de sécheresse-réhydratation des sols argileux (« retrait et gonflement des argiles ») ;

- des mouvements de terrain ;

- des avalanches ;

- des séismes ;

- des éruptions volcaniques ;

- des cyclones ou des ouragans (vents supérieurs à 145 km/h en moyenne sur 10 min, ou 215 km/h en rafales).

En revanche, le dispositif d’indemnisation ne couvre pas les dommages provoqués par les feux de forêts et de végétation, par les vents violents dont la vitesse est inférieure à celle des cyclones et ouragans, ni les dommages causés par la grêle ou le poids de la neige. Ces dégâts sont couverts par d’autres garanties, incluses dans les contrats dommages aux biens de manière obligatoire (tempête) ou optionnelle (grêle et neige).

Quels types de dommages couvre le régime Cat-Nat ?

Seuls sont indemnisés les dommages matériels directement causés sur des biens assurés.

Cela peut être :

- les dommages directs causés aux bâtiments, au matériel et au mobilier, mais aussi aux véhicules ;

- les frais de démolition et de déblais des biens sinistrés ;

- les dommages liés à l’humidité ou à la condensation consécutive à la stagnation de l’eau dans les locaux ;

- les frais de nettoyage des locaux sinistrés, et toute mesure de sauvetage ;

- les frais d’études géotechniques nécessaires à la remise en état des biens ;

- les pertes d’exploitation consécutives aux dommages directs.

Ne jetez pas vos biens endommagés ! Ils seront examinés par un expert mandaté par votre assureur afin d’évaluer leur valeur. Pensez aussi à photographier les dommages afin de les documenter avant toute opération de nettoyage.

Comment se faire indemniser en cas de catastrophes naturelles ?

Deux conditions sont à remplir :

- il faut avoir souscrit une assurance de dommages aux biens (multirisques habitation, multirisques automobile, local professionnel…). La garantie catastrophes naturelles fait systématiquement partie de ces contrats, sauf pour les bateaux. Les biens couverts uniquement par un contrat d’assurance responsabilité civile, eux, ne bénéficient pas de cette garantie ;

- la catastrophe naturelle doit avoir été reconnue comme telle par un arrêté interministériel publié au Journal officiel de la République française (JO), qui précise les zones touchées, les périodes auxquelles les faits se sont produits et la nature des dommages causés par l’événement. Il revient au maire de procéder à cette demande de reconnaissance de l’état de catastrophe naturelle pour la commune.

Une fois, l’arrêté interministériel publié au JO, l'assuré a 30 jours pour déclarer son sinistre auprès de sa compagnie d’assurance. Celle-ci a trois mois pour indemniser les sinistrés à partir de cette publication.

À noter :

- si les biens ont été construits malgré l’interdiction faite par un plan de prévention des risques naturels (PPRN), l’assureur n’a pas l’obligation de couvrir les dommages dus à une catastrophe naturelle ;

- si les travaux de prévention exigés par un PPRN n’ont pas été réalisés dans les cinq ans après la mise en place de ce plan, l’assureur n’a pas l’obligation de prendre en charge les dégâts occasionnés.

Plus d’infos sur la démarche à suivre

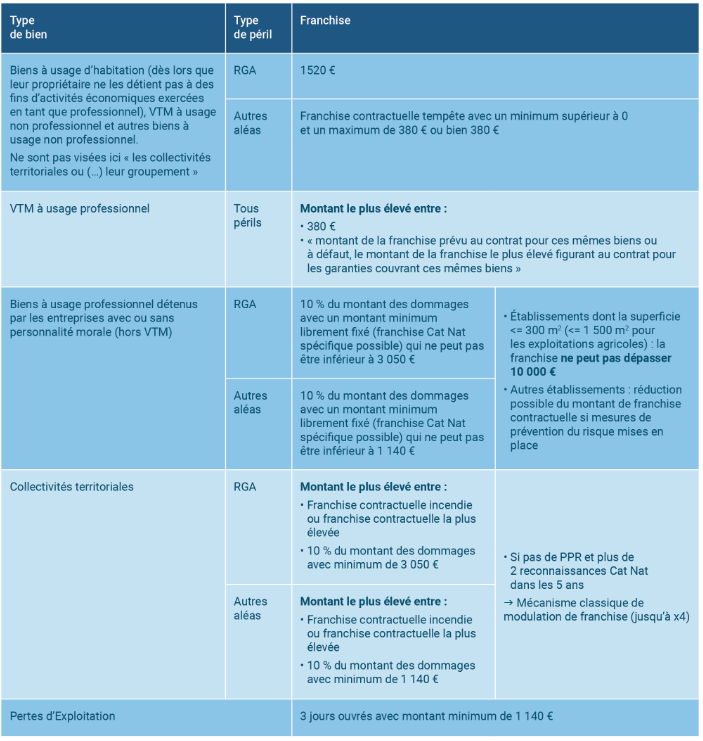

Une franchise reglementée

Les indemnisations versées au titre de la garantie catastrophe naturelle sont soumises à une franchise réglementée par les articles D.125-5 à D.125-5-9 et articles A.125-6 et suivants du Code des assurances.

Un nouveau dispositif de franchise est entré en vigueur depuis le 1er janvier 2024. Il s'applique aux nouveaux contrats conclus à partir de cette date. Pour les contrats déjà en cours au 1er janvier 2024, le nouveau dispositif n'entre en vigueur qu'à compter de leur renouvellement.

Pour les particuliers, le montant légal des franchises par aléa est inchangé : 380 € par dossier indemnisé sauf pour les dommages provoqués par les mouvements de terrain causés par le retrait-gonflement des argiles (RGA) pour lesquels la franchise est de 1 520 €.

Toutefois, pour les aléas autres que le RGA, la franchise contractuelle « tempête-grêle-neige » peut s’appliquer si celle-ci est inférieure à la franchise réglementaire de 380 €.

Pour les entreprises, deux cadres de franchises distincts s’appliquent désormais selon la taille de l’entreprise (définie en fonction d’un plafond surfacique) :

. un plafonnement du montant de la franchise à 10 000 € pour les TPE/PME ;

. une liberté contractuelle pour les autres entreprises.

La franchise applicable aux pertes d’exploitation est inchangée. L’entreprise assurée contre une interruption ou une réduction de son conserve une franchise équivalente à trois jours ouvrés d’activité, avec un minimum de 1 140 euros. Toutefois, sera appliquée la franchise éventuellement prévue par le contrat, si celle-ci est supérieure à ces montants.

Modulation de franchise : Pour les évènements naturels survenus depuis le 1er janvier 2023, l’assureur ne peut plus moduler à la hausse la franchise d’un particulier ou d’une entreprise en fonction du nombre de reconnaissances de la commune dans laquelle se situe le bien. En revanche, ce mécanisme de modulation continue à s’appliquer pour les désordres provoqués par les événements antérieurs au 1er janvier 2023.